Nyugdíjbiztosítás

A nyugdíj-előtakarékosság napjainkban egyre fontosabbá válik Magyarországon, hiszen a demográfiai változások és a nyugdíjrendszer kihívásai miatt egyre nagyobb szükség van az egyéni öngondoskodásra. Az állami nyugdíjrendszerre nehezedő nyomás miatt a jövőbeni nyugdíjak reálértéke csökkenhet, ezért érdemes időben gondoskodni a kiegészítő megtakarításokról.

Miért érdemes nyugdíj-előtakarékosságot indítani?

- Anyagi biztonság: A nyugdíjba vonulás után is megőrizheted életszínvonaladat, ha időben elkezdesz takarékoskodni.

- Adójóváírás: Az állam 20%-os adójóváírást biztosít a nyugdíjcélú megtakarításokra, amely évente akár 100-150 ezer forint is lehet, a választott konstrukciótól függően.

- Örökölhetőség: A legtöbb nyugdíj-megtakarítási forma örökölhető, így szeretteid is részesülhetnek a megtakarításaidból.

Nyugdíj-előtakarékossági formák és azok előnyei, hátrányai:

Önkéntes Nyugdíjpénztár (ÖNYP)

- Előnyök:

- Egyszerű csatlakozás és kezelhetőség.

- Alacsony költségek.

- 20%-os adójóváírás, évente maximum 150 ezer forintig.

- Hátrányok:

- Korlátozott befektetési lehetőségek.

- Hozzáférés csak a mindenkori nyugdíjkorhatár elérése után lehetséges.

- Önkéntes jellegéből adódóan a tőkenövekedés nem minden esetben egyenletes

Nyugdíjbiztosítás

- Előnyök:

- Garantált szolgáltatások és kiegészítő biztosítások igényelhetők.

- Széles portfólióválaszték.

- 20%-os adójóváírás, évente maximum 130 ezer forintig.

- Hozzáférés a kötéskor érvényes nyugdíjkorhatár elérésekor lehetséges

- Hátrányok:

- Magasabb költségek és bonyolult költségszerkezet.

- A futamidő elején történő visszavásárlás költséges lehet.

Nyugdíj-előtakarékossági Számla (NYESZ):

- Előnyök:

- Nagyobb befektetési szabadság és rugalmasság.

- Alacsony költségek.

- 20%-os adójóváírás, évente maximum 100 ezer forintig.

- Hátrányok:

- Aktív befektetési ismereteket és időráfordítást igényel.

- Hozzáférés csak a nyugdíjkorhatár elérése után lehetséges.

Aktuális nyugdíjhelyzet Magyarországon

2025-ben a nyugdíjemelés mértéke 3,2% volt, így az átlagnyugdíj 242 327 forintra emelkedett. Az állami nyugdíjrendszer fenntarthatósága érdekében egyre inkább előtérbe kerül az egyéni öngondoskodás fontossága. Magyarországon a nyugdíjakat az aktív dolgozók által fizetett járulékokból fedezik, ami a jelenlegi tendenciák mellett hosszú távon nem fenntartható. Nagy problémát jelent a fiatalok kivándorlása és a népesség öregedése, amely miatt további nyugdíjkorhatár emelés várható.

20% adójóváírás a nyugdíjbiztosításoknál:

A nyugdíjbiztosítások esetében az éves befizetések 20%-ának megfelelő adójóváírás vehető igénybe, amely maximum 130 ezer forint lehet évente. Fontos megjegyezni, hogy ez az adójóváírás a személyi jövedelemadóból igényelhető vissza, tehát csak a befizetett adó mértékéig vehető igénybe.

A nyugdíj-előtakarékosság kulcsfontosságú az időskori anyagi biztonság megteremtésében. A különböző megtakarítási formák eltérő előnyökkel és hátrányokkal rendelkeznek, ezért érdemes alaposan tájékozódni és személyre szabott döntést hozni. Az állami támogatások, mint a 20%-os adójóváírás, tovább növelik a megtakarítások hatékonyságát, így érdemes kihasználni ezeket a lehetőségeket.

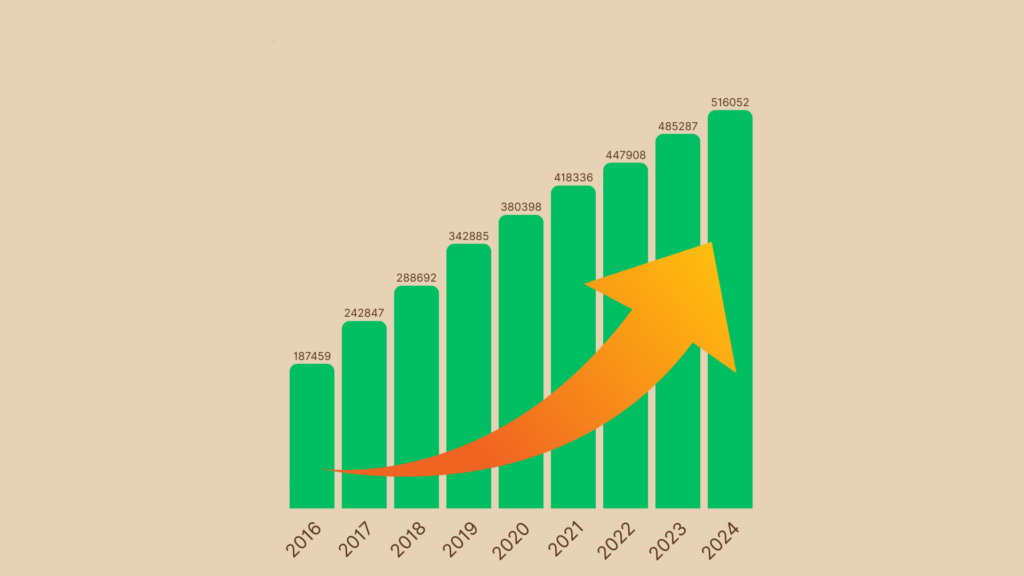

Nyugdíjbiztosítási szerződések állományának alakulása

Az elmúlt években Magyarországon folyamatos növekedés figyelhető meg a nyugdíjbiztosítási szerződések számában, ami jól tükrözi a lakosság egyre erősebb elköteleződését az öngondoskodás iránt. További újdonság lehet, hogy már nem csak forintban, hanem devizában is, mint például a dollár vagy az euró is megköthető a nyugdíjbiztosítás, ezáltal további védelmet nyújt az inflációval szemben. Deviza esetében a kifizetés is devizában történik, így a kedvező árfolyamok mellett a hozamon és az adójóváíráson túl, még az ebből eredő árfolyamnyereség is többletet jelent. Amennyiben ezzel kapcsolatban kérdése merülne fel, vegye fel velünk a kapcsolatot és egy személyes tanácsadás keretében tájékoztatjuk a lehetőségekről, valamint készítünk egy személyre szabott koncepciót.

Növekedési trendek:

- 2020: A Magyar Biztosítók Szövetsége (MABISZ) adatai szerint 2020-ban több mint 312 ezren éltek a nyugdíjbiztosításokhoz kapcsolódó adóvisszatérítés lehetőségével, ami jelentős növekedést mutatott az előző évekhez képest.

- 2024: Az MNB statisztikái alapján 2024 első negyedévének végére a nyugdíjbiztosítási szerződések száma meghaladta a 497 ezret. A nyári hónapokban a szerződések száma átlépte az 500 ezret, ami azt jelenti, hogy az elmúlt egy évben körülbelül 30 ezer új szerződést kötöttek, ez 6%-os növekedést jelent.

Az öngondoskodás szerepe:

A nyugdíjbiztosítások iránti növekvő érdeklődés hátterében több tényező is áll:

- Adójóváírás: Az állam évente a befizetések 20%-át, maximum 130 ezer forintot adójóváírás formájában visszatéríti, ami vonzóvá teszi ezt a megtakarítási formát.

- Pénzügyi tudatosság növekedése: A lakosság egyre inkább felismeri a nyugdíjcélú megtakarítások fontosságát, különösen a demográfiai változások és a nyugdíjrendszer jövőbeli kihívásai miatt.

Összességében a nyugdíjbiztosítási szerződések számának folyamatos emelkedése azt mutatja, hogy a magyar lakosság egyre nagyobb figyelmet fordít a pénzügyi öngondoskodásra, és aktívan tesz a nyugdíjas éveinek anyagi biztonsága érdekében.

Amit érdemes tudni

A nyugdíjbiztosítás egy hosszú távú, államilag is támogatott megtakarítási forma, amely segít abban, hogy anyagi biztonságban élvezhesd a nyugdíjas éveket. Egyre többen ismerik fel az öngondoskodás fontosságát, és választják ezt a megoldást, hogy kiegészítsék az állami nyugdíjat.

🏦 Hogyan működik az állami adójóváírás?

A nyugdíjbiztosítás egyik legnagyobb előnye, hogy évente a befizetések 20%-át visszaigényelheted a személyi jövedelemadódból (maximum 130 000 Ft-ig évente).

Példa: ha évente 650 000 Ft-ot fizetsz be, akkor ennek a 20%-át, azaz 130 000 Ft-ot visszakaphatsz.

- Csak akkor jár az adójóváírás, ha van befizetett SZJA-d.

- A jóváírt összeg közvetlenül a biztosítási szerződésedre kerül.

💰 Milyen költségekkel jár a nyugdíjbiztosítás?

A nyugdíjbiztosításoknak többféle költsége lehet, például:

- Kezdeti költségek (az első néhány év befizetéseiből levonnak jutalékot)

- Alapkezelési díj (az eszközalapok kezelési költsége)

- Adminisztrációs díjak

🔍 Tipp: mindig érdemes összehasonlítani a biztosítók költségeit, mert hosszú távon ezek jelentősen befolyásolják a hozamot.

📈 Milyen hozamok várhatóak?

A hozam attól függ, hogy milyen eszközalapokat választasz (pl. részvény, kötvény, vegyes, garantált). Ezeket a biztosító kínálja, és te állíthatod össze saját kockázatvállalási hajlandóságod szerint.

- Konzervatív alapok: jellemzően 2–4% éves hozam

- Kiegyensúlyozott: 4–6%

- Dinamikus/részvényalapok: akár 6–10% is elérhető, de magasabb a kockázat

📊 A hozam nem garantált, de hosszú távon versenyképes lehet más megtakarítási formákkal.

🔒 Biztonságban van-e a pénzem?

Igen. A nyugdíjbiztosítások pénzügyi termékek, amelyeket a Magyar Nemzeti Bank (MNB) felügyel. Emellett:

- Tartalékokat képeznek a biztosítók.

- A biztosító csőd esetén is kártalanításra kötelezett az ügyfelek irányába.

- A megtakarítás nem elvonható, nem végrehajtható. Nem fér hozzá sem az állam sem a NAV.

- A biztosítási védelem része lehet haláleseti szolgáltatás is.

💡 Ráadásul az életbiztosítási komponens révén örökölhető és védelmet nyújt váratlan események ellen.